ไทยอยู่ตรงไหนในห่วงโซ่เศรษฐกิจอวกาศ เทียบงบ GISTDA และแผนอวกาศ 15 ปี กับประเทศชั้นนำ

ขณะที่โลกกำลังแข่งขันกันเข้าสู่ยุกทองของเศรษฐกิจอวกาศ ประเทศไทยกำลังเผชิญกับคำถามสำคัญว่า เรายืนอยู่ตรงไหนในเวทีแห่งนี้ และจะต้องก้าวไปข้างหน้าอย่างไรเมื่อเทียบกับประเทศชั้นนำที่ลงทุนหลายหมื่นล้านดอลลาร์ในอุตสาหกรรมนี้

เปิดตัวเลข “งบอวกาศไทย” เมื่อเทียบกับยักษ์ใหญ่ของโลก

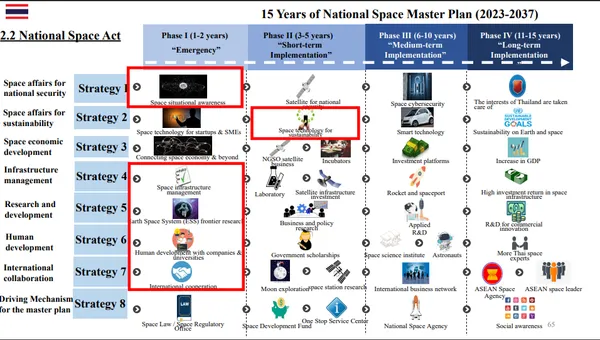

แผนแม่บทอวกาศแห่งชาติ 15 ปี ที่ครอบคลุมช่วง 2566 ถึง 2580 ได้วางเป้าหมายสำหรับประเทศไทย คือการครองส่วนแบ่งตลาดอวกาศโลกเพิ่มขึ้นจาก 0.121 เปอร์เซ็นต์ในปี 2558 เป็น 0.25 เปอร์เซ็นต์ภายในปี 2580 หรือคิดเป็นมูลค่าราว 200,000 ล้านดอลลาร์สหรัฐ แผนนี้ประกอบด้วยเป้าหมายหลายประการที่ดูกล้าหาญ ตั้งแต่การจัดตั้งหน่วยงานอวกาศแห่งชาติ การพัฒนาความสามารถผลิตดาวเทียมให้ได้ 100 เปอร์เซ็นต์ในประเทศ ไปจนถึงการสร้างสนามบินอวกาศและการส่งนักบินอวกาศไทยคนแรกขึ้นสู่อวกาศ

ที่มา : https://doi.nrct.go.th/admin/doc/doc_656813.pdf?utm_source=chatgpt.com / https://www.gistda.or.th/download/article/article_20241113104349.pdf

อย่างไรก็ตาม เมื่อมองไปที่ตัวเลขงบประมาณจริง ภาพที่ปรากฏออกมากลับชี้ให้เห็นถึงช่องว่างอันใหญ่หลวงระหว่างความฝันกับความเป็นจริง งบประมาณด้านอวกาศของไทยอยู่ที่ประมาณ 0.05 พันล้านดอลลาร์สหรัฐต่อปี หรือประมาณ 1,750 ล้านบาท ตัวเลขนี้แทบจะจางหายไปเมื่อเทียบกับประเทศชั้นนำ NASA ของสหรัฐอเมริกาได้รับงบประมาณถึง 25,000 ล้านดอลลาร์ต่อปี จีนลงทุนผ่าน CNSA ราว 14,150 ล้านดอลลาร์ ยุโรปจัดสรรให้ ESA ถึง 8,300 ล้านดอลลาร์ แม้แต่ประเทศในภูมิภาคเดียวกันอย่างญี่ปุ่นก็มีงบประมาณ JAXA ถึง 1,000 ล้านดอลลาร์ และอินเดียจัดสรรให้ ISRO ถึง 1,600 ล้านดอลลาร์

ที่มา : https://www.planetary.org/space-policy/nasa-budget

ถอด จุดแข็ง–จุดอ่อนของไทยในห่วงโซ่เศรษฐกิจอวกาศโลก

ห่วงโซ่เศรษฐกิจอวกาศ ประกอบด้วย สามส่วนหลัก ได้แก่ Upstream หรือส่วนการผลิตและส่งขึ้นอวกาศ, Midstream คือการดำเนินงานในอวกาศ และ Downstream หมายถึงการนำข้อมูลมาใช้ประโยชน์ ความสามารถของไทยในแต่ละส่วนนั้นไม่สมดุลกันอย่างชัดเจน

ที่มา : https://www.gistda.or.th/news_view.php?n_id=1509&lang=EN

ในส่วน Upstream ไทยยังมีความสามารถที่จำกัดมาก ส่วนใหญ่เป็นเพียงการประกอบและทดสอบชิ้นส่วน แม้ว่าบริษัท mu Space Corp จะได้พัฒนาเสาอากาศ S-band patch antenna และส่งมอบให้ GISTDA เป็นครั้งแรก ซึ่งถือเป็นก้าวสำคัญของการผลิตชิ้นส่วนดาวเทียมในประเทศ แต่ไทยยังไม่มีความสามารถในการผลิตจรวดหรือระบบส่งดาวเทียมขึ้นอวกาศเอง ทำให้ยังคงต้องพึ่งพาประเทศอื่นในส่วนที่สำคัญที่สุดของห่วงโซ่นี้

ส่วน Midstream ไทยมีความสามารถในระดับปานกลาง GISTDA สามารถควบคุมและรับข้อมูลจากดาวเทียม THEOS ทั้งสามดวงได้ ขณะที่ศูนย์ทดสอบดาวเทียม AIT ที่จังหวัดชลบุรีได้รับการรับรองมาตรฐานสากล และสามารถให้บริการทดสอบดาวเทียมแก่หน่วยงานต่างๆ รวมถึงกองทัพอากาศ อย่างไรก็ตาม ขีดความสามารถเหล่านี้ยังอยู่ในระดับพื้นฐาน เมื่อเทียบกับประเทศชั้นนำที่มีสถานีควบคุมหลายแห่งและเทคโนโลยีการประมวลผลข้อมูลขั้นสูง

จุดแข็งที่แท้จริงของไทยอยู่ที่ส่วน Downstream ซึ่งมีบริษัทที่เกี่ยวข้องกับเทคโนโลยีอวกาศถึง 35,600 แห่ง สร้างรายได้ประมาณ 56,122 ล้านบาทต่อปี การใช้ข้อมูลดาวเทียมในด้านการเกษตร การจัดการภัยพิบัติ และการสำรวจทรัพยากรธรรมชาติกำลังเติบโตอย่างต่อเนื่อง แสดงให้เห็นว่าไทยมีความสามารถในการนำเทคโนโลยีอวกาศมาประยุกต์ใช้ได้ดี แต่ยังขาดความสามารถในการสร้างโครงสร้างพื้นฐานและเทคโนโลยีหลักด้วยตนเอง

การแข่งขันในภูมิภาคที่ทวีความดุเดือด

สถานการณ์ยิ่งท้าทายขึ้นเมื่อมองไปที่คู่แข่งในภูมิภาคเอเชียแปซิฟิก ญี่ปุ่นได้จัดตั้งกองทุนยุทธศาสตร์อวกาศมูลค่า 1 ล้านล้านเยน หรือประมาณ 6,800 ล้านดอลลาร์สหรัฐ เป็นระยะเวลา 10 ปี พร้อมเป้าหมายเพิ่มขนาดตลาดอวกาศเป็นสองเท่าภายในปี 2030 ขณะที่อินเดียได้เพิ่มงบประมาณ ISRO และตั้งเป้าให้เศรษฐกิจอวกาศเติบโตจาก 8,000 ล้านเป็น 44,000 ล้านดอลลาร์สหรัฐ

ที่น่าจับตาคือ อินโดนีเซีย ซึ่งแม้จะยังไม่ได้พัฒนาสนามบินอวกาศจริง แต่เคยมีแผนสร้าง ศูนย์อวกาศบนเกาะปาปัวนิวกินี ทางตะวันออกของประเทศ ภายใต้การดำเนินงานของ สถาบัน LAPAN (National Institute of Aeronautics and Space) เพื่อพัฒนาเทคโนโลยีปล่อยดาวเทียมและทดสอบจรวดขึ้นสู่วงโคจร โดยมีกำหนดการทดสอบครั้งแรกในปี 2024

แผนดังกล่าว บ่งบอกถึงความพยายามของอินโดนีเซียในการเข้าสู่ห่วงโซ่เศรษฐกิจอวกาศระดับภูมิภาค แม้จะยังอยู่ในระยะเริ่มต้น แต่ถือเป็นก้าวสำคัญที่ทำให้ประเทศในเอเชียตะวันออกเฉียงใต้เริ่มแข่งขันกันเพื่อแย่งชิงบทบาท “ฮับอวกาศแห่งอาเซียน” ซึ่งประเทศไทยเองก็ประกาศเจตนารมณ์จะก้าวสู่ตำแหน่งเดียวกันผ่านโครงการสนามบินอวกาศในอนาคต

สรุปข่าว

ไทยอยู่ตรงไหนในห่วงโซ่เศรษฐกิจอวกาศ เทียบงบ GISTDA และแผนอวกาศ 15 ปี กับประเทศชั้นนำ

ขณะที่โลกกำลังแข่งขันกันเข้าสู่ยุกทองของเศรษฐกิจอวกาศ ประเทศไทยกำลังเผชิญกับคำถามสำคัญว่า เรายืนอยู่ตรงไหนในเวทีแห่งนี้ และจะต้องก้าวไปข้างหน้าอย่างไรเมื่อเทียบกับประเทศชั้นนำที่ลงทุนหลายหมื่นล้านดอลลาร์ในอุตสาหกรรมนี้

เปิดตัวเลข “งบอวกาศไทย” เมื่อเทียบกับยักษ์ใหญ่ของโลก

แผนแม่บทอวกาศแห่งชาติ 15 ปี ที่ครอบคลุมช่วง 2566 ถึง 2580 ได้วางเป้าหมายสำหรับประเทศไทย คือการครองส่วนแบ่งตลาดอวกาศโลกเพิ่มขึ้นจาก 0.121 เปอร์เซ็นต์ในปี 2558 เป็น 0.25 เปอร์เซ็นต์ภายในปี 2580 หรือคิดเป็นมูลค่าราว 200,000 ล้านดอลลาร์สหรัฐ แผนนี้ประกอบด้วยเป้าหมายหลายประการที่ดูกล้าหาญ ตั้งแต่การจัดตั้งหน่วยงานอวกาศแห่งชาติ การพัฒนาความสามารถผลิตดาวเทียมให้ได้ 100 เปอร์เซ็นต์ในประเทศ ไปจนถึงการสร้างสนามบินอวกาศและการส่งนักบินอวกาศไทยคนแรกขึ้นสู่อวกาศ

ที่มา : https://doi.nrct.go.th/admin/doc/doc_656813.pdf?utm_source=chatgpt.com / https://www.gistda.or.th/download/article/article_20241113104349.pdf

อย่างไรก็ตาม เมื่อมองไปที่ตัวเลขงบประมาณจริง ภาพที่ปรากฏออกมากลับชี้ให้เห็นถึงช่องว่างอันใหญ่หลวงระหว่างความฝันกับความเป็นจริง งบประมาณด้านอวกาศของไทยอยู่ที่ประมาณ 0.05 พันล้านดอลลาร์สหรัฐต่อปี หรือประมาณ 1,750 ล้านบาท ตัวเลขนี้แทบจะจางหายไปเมื่อเทียบกับประเทศชั้นนำ NASA ของสหรัฐอเมริกาได้รับงบประมาณถึง 25,000 ล้านดอลลาร์ต่อปี จีนลงทุนผ่าน CNSA ราว 14,150 ล้านดอลลาร์ ยุโรปจัดสรรให้ ESA ถึง 8,300 ล้านดอลลาร์ แม้แต่ประเทศในภูมิภาคเดียวกันอย่างญี่ปุ่นก็มีงบประมาณ JAXA ถึง 1,000 ล้านดอลลาร์ และอินเดียจัดสรรให้ ISRO ถึง 1,600 ล้านดอลลาร์

ที่มา : https://www.planetary.org/space-policy/nasa-budget

ถอด จุดแข็ง–จุดอ่อนของไทยในห่วงโซ่เศรษฐกิจอวกาศโลก

ห่วงโซ่เศรษฐกิจอวกาศ ประกอบด้วย สามส่วนหลัก ได้แก่ Upstream หรือส่วนการผลิตและส่งขึ้นอวกาศ, Midstream คือการดำเนินงานในอวกาศ และ Downstream หมายถึงการนำข้อมูลมาใช้ประโยชน์ ความสามารถของไทยในแต่ละส่วนนั้นไม่สมดุลกันอย่างชัดเจน

ที่มา : https://www.gistda.or.th/news_view.php?n_id=1509&lang=EN

ในส่วน Upstream ไทยยังมีความสามารถที่จำกัดมาก ส่วนใหญ่เป็นเพียงการประกอบและทดสอบชิ้นส่วน แม้ว่าบริษัท mu Space Corp จะได้พัฒนาเสาอากาศ S-band patch antenna และส่งมอบให้ GISTDA เป็นครั้งแรก ซึ่งถือเป็นก้าวสำคัญของการผลิตชิ้นส่วนดาวเทียมในประเทศ แต่ไทยยังไม่มีความสามารถในการผลิตจรวดหรือระบบส่งดาวเทียมขึ้นอวกาศเอง ทำให้ยังคงต้องพึ่งพาประเทศอื่นในส่วนที่สำคัญที่สุดของห่วงโซ่นี้

ส่วน Midstream ไทยมีความสามารถในระดับปานกลาง GISTDA สามารถควบคุมและรับข้อมูลจากดาวเทียม THEOS ทั้งสามดวงได้ ขณะที่ศูนย์ทดสอบดาวเทียม AIT ที่จังหวัดชลบุรีได้รับการรับรองมาตรฐานสากล และสามารถให้บริการทดสอบดาวเทียมแก่หน่วยงานต่างๆ รวมถึงกองทัพอากาศ อย่างไรก็ตาม ขีดความสามารถเหล่านี้ยังอยู่ในระดับพื้นฐาน เมื่อเทียบกับประเทศชั้นนำที่มีสถานีควบคุมหลายแห่งและเทคโนโลยีการประมวลผลข้อมูลขั้นสูง

จุดแข็งที่แท้จริงของไทยอยู่ที่ส่วน Downstream ซึ่งมีบริษัทที่เกี่ยวข้องกับเทคโนโลยีอวกาศถึง 35,600 แห่ง สร้างรายได้ประมาณ 56,122 ล้านบาทต่อปี การใช้ข้อมูลดาวเทียมในด้านการเกษตร การจัดการภัยพิบัติ และการสำรวจทรัพยากรธรรมชาติกำลังเติบโตอย่างต่อเนื่อง แสดงให้เห็นว่าไทยมีความสามารถในการนำเทคโนโลยีอวกาศมาประยุกต์ใช้ได้ดี แต่ยังขาดความสามารถในการสร้างโครงสร้างพื้นฐานและเทคโนโลยีหลักด้วยตนเอง

การแข่งขันในภูมิภาคที่ทวีความดุเดือด

สถานการณ์ยิ่งท้าทายขึ้นเมื่อมองไปที่คู่แข่งในภูมิภาคเอเชียแปซิฟิก ญี่ปุ่นได้จัดตั้งกองทุนยุทธศาสตร์อวกาศมูลค่า 1 ล้านล้านเยน หรือประมาณ 6,800 ล้านดอลลาร์สหรัฐ เป็นระยะเวลา 10 ปี พร้อมเป้าหมายเพิ่มขนาดตลาดอวกาศเป็นสองเท่าภายในปี 2030 ขณะที่อินเดียได้เพิ่มงบประมาณ ISRO และตั้งเป้าให้เศรษฐกิจอวกาศเติบโตจาก 8,000 ล้านเป็น 44,000 ล้านดอลลาร์สหรัฐ

ที่น่าจับตาคือ อินโดนีเซีย ซึ่งแม้จะยังไม่ได้พัฒนาสนามบินอวกาศจริง แต่เคยมีแผนสร้าง ศูนย์อวกาศบนเกาะปาปัวนิวกินี ทางตะวันออกของประเทศ ภายใต้การดำเนินงานของ สถาบัน LAPAN (National Institute of Aeronautics and Space) เพื่อพัฒนาเทคโนโลยีปล่อยดาวเทียมและทดสอบจรวดขึ้นสู่วงโคจร โดยมีกำหนดการทดสอบครั้งแรกในปี 2024

แผนดังกล่าว บ่งบอกถึงความพยายามของอินโดนีเซียในการเข้าสู่ห่วงโซ่เศรษฐกิจอวกาศระดับภูมิภาค แม้จะยังอยู่ในระยะเริ่มต้น แต่ถือเป็นก้าวสำคัญที่ทำให้ประเทศในเอเชียตะวันออกเฉียงใต้เริ่มแข่งขันกันเพื่อแย่งชิงบทบาท “ฮับอวกาศแห่งอาเซียน” ซึ่งประเทศไทยเองก็ประกาศเจตนารมณ์จะก้าวสู่ตำแหน่งเดียวกันผ่านโครงการสนามบินอวกาศในอนาคต

ยุทธศาสตร์ 3 ระยะพาไทยสู่เศรษฐกิจอวกาศเต็มรูปแบบ

จากการวิเคราะห์ตำแหน่งปัจจุบันของประเทศไทยในห่วงโซ่เศรษฐกิจอวกาศ แผนแม่บทอวกาศแห่งชาติ 15 ปี (พ.ศ. 2566–2580) กำหนดแนวทางการพัฒนาเป็นระยะ เพื่อให้ไทยก้าวสู่การเป็นศูนย์กลางเทคโนโลยีอวกาศในอาเซียนอย่างยั่งยืน

ระยะสั้น (1–3 ปี)

มุ่งเน้นเสริมความแข็งแกร่งในส่วน Downstream ซึ่งเป็นจุดแข็งของไทย โดยขยายการประยุกต์ใช้ข้อมูลดาวเทียมในภาคเกษตร การท่องเที่ยว และการบริหารจัดการทรัพยากรธรรมชาติ ควบคู่กับการยกระดับศูนย์ทดสอบดาวเทียม (AIT) ให้ได้มาตรฐานสูงสุดระดับสากล พร้อมผลักดันความร่วมมือระหว่างประเทศกับหน่วยงานอวกาศชั้นนำ เช่น NASA, ESA, JAXA และ CNSA

ระยะกลาง (3–7 ปี)

พัฒนาขีดความสามารถด้าน Midstream ด้วยการสร้างระบบควบคุมและประมวลผลข้อมูลขั้นสูง รวมถึงการผลิตชิ้นส่วนดาวเทียมภายในประเทศให้ครบวงจร ขณะเดียวกันจะแบ่งปันองค์ความรู้และพัฒนาบุคลากรผ่านหลักสูตรด้านวิศวกรรมและเทคโนโลยีอวกาศ ร่วมกับสถาบันอุดมศึกษาชั้นนำของไทยและต่างประเทศ

ระยะยาว (7–15 ปี)

มุ่งสู่การสร้างศักยภาพด้าน Upstream โดยพัฒนาเทคโนโลยีการผลิตจรวด การส่งดาวเทียม และโครงสร้างพื้นฐานด้านอวกาศ เช่น สนามบินอวกาศ (Spaceport) เพื่อให้บริการเชิงพาณิชย์ พร้อมตั้งเป้าให้ประเทศไทยเป็นผู้นำด้านเทคโนโลยีอวกาศของภูมิภาคอาเซียน

ความท้าทายและโอกาสที่รอคอย

ความท้าทายที่ใหญ่ที่สุดคือช่องว่างการลงทุนที่ต้องการเงินเพิ่มขึ้นถึง 20 ถึง 40 เท่าของปัจจุบัน การขาดเทคโนโลยีหลักโดยเฉพาะความสามารถในการผลิตจรวดและส่งดาวเทียม และการพึ่งพาเทคโนโลยีต่างชาติที่ยังคงมีอยู่สูง นี่คือสิ่งที่ไทยต้องเผชิญหากต้องการก้าวข้ามไปสู่การเป็นผู้เล่นที่มีนัยสำคัญในเวทีโลก

แต่โอกาสก็ยังคงมีอยู่ ตำแหน่งทางภูมิศาสตร์ที่ใกล้เส้นศูนย์สูตร คือ ข้อได้เปรียบตามธรรมชาติที่ไม่อาจเคลื่อนย้ายได้ ฐานอุตสาหกรรมที่แข็งแกร่งด้วยบริษัทที่เกี่ยวข้องมากถึง 35,600 แห่งคือทรัพยากรมนุษย์และองค์ความรู้ที่พร้อมจะพัฒนาต่อยอด และความร่วมมือระหว่างประเทศที่มีอยู่กับสหรัฐอเมริกา จีน และญี่ปุ่นคือประตูสู่การถ่ายทอดเทคโนโลยีและความรู้

เมื่อความฝันสู่อวกาศเริ่มกลายเป็นจริง

ท่ามกลางความท้าทายเหล่านี้ ไทยกำลังก้าวสู่จุดเปลี่ยนสำคัญที่ทำให้อวกาศไม่ใช่เพียงแผนบนกระดาษ แต่กลายเป็นเรื่องจริงที่คนทั่วไปเข้าถึงได้ “ทรูวิชั่นส์ นาว” ร่วมกับ “CreAsia Studio” เปิดตัว Race to Space Thailand ศึกพิชิตอวกาศ รายการเรียลลิตี้ครั้งแรกของประเทศ เพื่อค้นหาคนไทยคนแรกที่จะได้ขึ้นสู่อวกาศจริงบนยาน New Shepard ของ Blue Origin ภายใต้ภารกิจของ Space Exploration & Research Agency (SERA)

ผู้ที่มีอายุ 18 ปีขึ้นไปสามารถสมัครได้ถึง 17 ตุลาคม 2568 ผ่านแอป TrueVisions NOW หรือเว็บไซต์ space.truevisions.co.th

ผู้สมัครจะถูกคัดเหลือ 12 คนสุดท้ายเพื่อเข้าร่วมการแข่งขันและฝึกฝนอย่างเข้มข้นในรายการ ก่อนเฟ้นหาผู้ชนะที่จะได้เดินทางสู่สหรัฐฯ เพื่อขึ้นยานนิวเชพเพิร์ดสู่อวกาศ

รายการจะออกอากาศเดือน พฤศจิกายน 2568 ทางช่อง True X Zyte หมายเลข 340 และสตรีมมิงบนแอป TrueVisions NOW ในแพ็กเกจเริ่มต้น 99 บาทต่อเดือน เพื่อให้คนไทยทั่วประเทศร่วมลุ้นและเป็นพยานในก้าวแรกสู่ประวัติศาสตร์นักบินอวกาศไทย

นี่คือคำตอบหนึ่งต่อคำถามเรื่องตำแหน่งของไทยในห่วงโซ่เศรษฐกิจอวกาศ แม้ว่างบประมาณจะยังห่างไกลจากประเทศชั้นนำ แต่การสร้างแรงบันดาลใจ การเปิดโอกาส และการทำให้ความฝันสู่อวกาศเป็นเรื่องที่จับต้องได้สำหรับคนธรรมดา อาจเป็นจุดเริ่มต้นที่สำคัญที่สุดในการผลักดันให้ทั้งประเทศหันมาให้ความสำคัญกับอุตสาหกรรมอวกาศมากขึ้น เมื่อคนรุ่นใหม่ได้เห็นว่าอวกาศไม่ใช่เรื่องไกลตัวอีกต่อไป แต่เป็นเป้าหมายที่พวกเขาสามารถมุ่งหน้าไปถึงได้ นั่นอาจเป็นเชื้อเพลิงที่มีพลังที่สุดในการขับเคลื่อนอุตสาหกรรมอวกาศไทยไปข้างหน้า

ความสำเร็จของไทยในการเป็นฮับอวกาศในอาเซียนจะขึ้นอยู่กับหลายปัจจัย ทั้งการเพิ่มการลงทุนอย่างจริงจัง การสร้างความร่วมมือระหว่างประเทศที่แข็งแกร่ง และการพัฒนาทักษะและเทคโนโลยีอย่างต่อเนื่อง แต่สิ่งที่สำคัญไม่แพ้กันคือการสร้างแรงบันดาลใจให้กับคนรุ่นใหม่ให้เชื่อว่าพวกเขาสามารถเป็นส่วนหนึ่งของอนาคตแห่งอวกาศได้ และนั่นคือสิ่งที่กำลังเกิดขึ้นในประเทศไทยตอนนี้

ข้อมูลอ้างอิง

- New Space Economy

- The Diplomat

- NASA Budget Documents 2025

- JAXA Space Strategy Fund Overview

- ISRO Budget 2025

- GISTDA National Space Master Plan

- UN Office for Outer Space Affairs, Thailand Statement 2024

ที่มาข้อมูล : TNN เรียบเรียง

ที่มารูปภาพ : Freepik

บรรณาธิการออนไลน์